登場人物

-

ケイコさん

今年還暦を迎える主婦。のんびりした性格だが、たまに突拍子もないことをして周囲を心配させることも。

-

ケイコさん

今年還暦を迎える主婦。のんびりした性格だが、たまに突拍子もないことをして周囲を心配させることも。

-

ぴじすけ

「PGFくらしの調査隊」の隊員。人々の暮らしに関する色々なことを調査している。

-

ぴじすけ

「PGFくらしの調査隊」の隊員。人々の暮らしに関する色々なことを調査している。

高齢期のお金や介護の不安解消のために

日本人の平均寿命は年々延びています。長生きは喜ばしい半面、お金や介護・認知症などに不安を感じる人も多く、2019年に還暦を迎える人が「今後の人生で不安に思うこと」の1位が「収入の減少」、2位が「身体能力の低下」となっています(PGF生命調べ)。

そんな不安を解消するためには事前の準備が欠かせません。そこで、介護・認知症にまつわる気になる数字とともに、今できることを考えます。

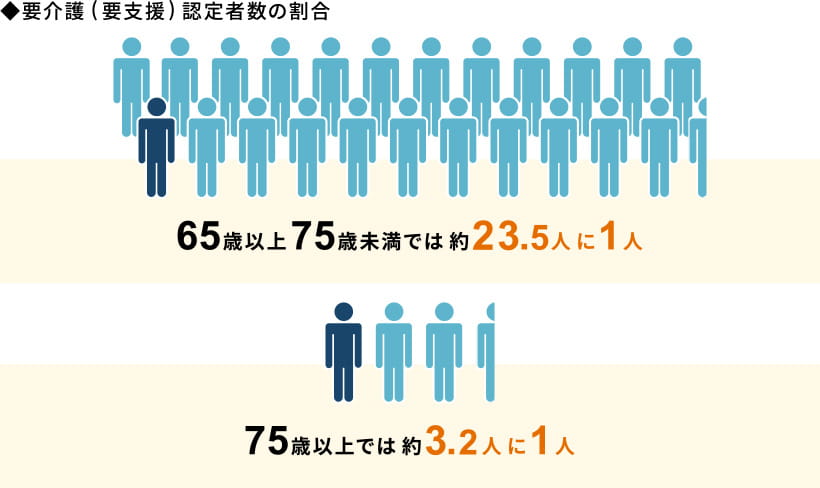

1.高まる介護リスク 75歳以上の3.2人に1人が介護認定者

高齢になると急な病気やケガで入院したり、認知症や介護が必要になったりするリスクが高まります。特に心配なことの一つが介護です。ただ漠然とした不安はあるものの、要介護状態(自力だけで生活を営むことが困難で、何らかの介護が必要な状態)になる可能性などについては、あまり知られていないのではないでしょうか。

※ 厚生労働省「介護保険事業状況報告(暫定)平成30年12月分」

※ 総務省統計局「人口推計 平成31年1月1日現在(概算値)」

厚生労働省のデータ等を見てみると、年齢別の人口に対して要介護(要支援を含む)の認定者の割合は、

65歳以上75歳未満では約23.5人に1人、75歳以上では約3.2人に1人となっています。年齢が上がるほど要介護状態になる可能性は高まっていくことが伺えます。

75歳以上の3.2人に1人!?私も人ごとだと思っていられないわね。

誰にでも起こる可能性があるのが介護です。介護リスクへの備えにはまず何が必要でしょうか?

そうね・・・。まずはお金かしら?

では、介護にかかる費用について調べてみましょう!

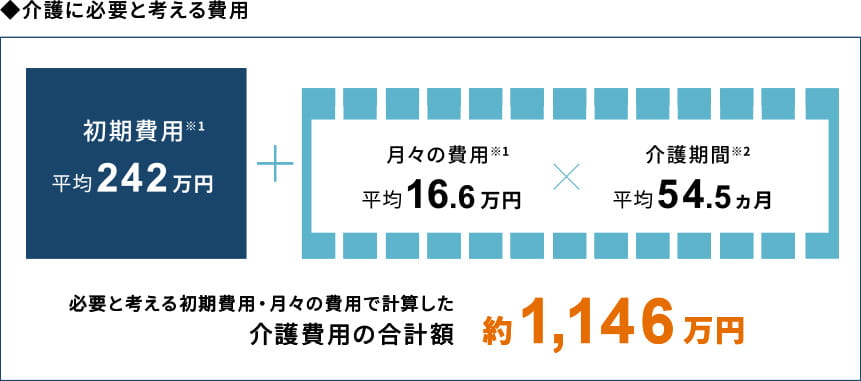

2.介護にかかる費用が1,000万円を超えることも

要介護になったとき、どのくらいお金がかかるのかも気になるところ。生命保険文化センターの「平成30年度生命保険に関する全国実態調査」によると、世帯主または配偶者が要介護状態となった場合に必要だと考える初期費用の平均は242万円、毎月の介護費用の平均は16.6万円となっています。実際に介護を経験した人の平均介護期間は54.5カ月なので、毎月の介護費用に平均介護月数を掛けたものと一時的な費用を合わせた総額の平均は、約1,146万円。

※1 (公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

※2 介護を始めてからの期間(介護中の場合は経過期間)((公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」)

毎月の介護費用に平均介護月数を掛けたものと一時的な費用を合わせた総額の平均は、約1,146万円。実際には、要介護度(1~5)や、在宅介護か施設介護かによって金額は異なりますが、一般的に介護には多額の費用がかかると考えられます。

事前に準備する方法を考えておくのが望ましいといえるでしょう。

1,000万円を超える可能性もあるのね。大変だわ・・・!

介護は育児のように期間が決まっていないので、人によって費用の幅は大きいと思います。

そうね。家族の負担にならないためにも、準備しておかなくちゃね。

高齢になるにつれて、介護と同じく心配になるのは認知症です。

認知症は徐々に進行するケースが多く、軽度のうちは周囲のサポートを受けながら自立して生活することもできますが、認知機能の衰えが進むと、身の回りのことに不自由が生じたり、お金の管理ができなくなったりして日常生活に支障をきたしてしまいます。

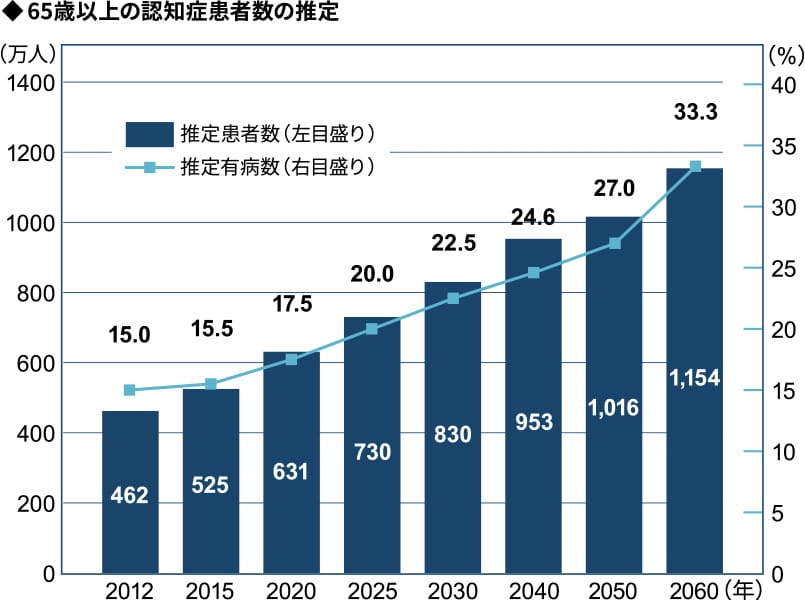

※ 各年齢の認知症有病率が上昇する場合の推計

出所:内閣府「平成29年版高齢社会白書」より作成

内閣府の「平成29年版高齢会白書」によると、認知症患者数は2012年には462万人と65歳以上の高齢者の7人に1人でしたが、25年には約730万人、つまり5人に1人になると見込んでいます。

この数字を見ると、認知症を身近な問題としてとらえなきゃと思うわ。

認知症により判断能力が失われると、生活する上でさまざまな問題が起こります。ご本人の意思能力が無いと判断されると、預貯金口座が凍結されることも。

せっかく貯めたお金を、自分の治療に充ててもらえなくなっちゃうじゃない!

ご家族のためにも、できることを一緒に考えてみましょう!

今すぐにできることとは?

家族や自分が認知症や要介護状態になり、銀行口座やキャッシュカードの暗証番号が分からなくなってしまった場合でも、預金を引き出せるのは原則として預金者本人です。また、預金者が認知症で判断能力を失っていることが分かると、詐欺や不正に巻き込まれるのを防ぐために銀行が預金口座を凍結することも。

もしもに備えて、夏休みや年末など家族が集まる機会に話し合っておくことをおすすめします。

3.公的制度や生命保険の付帯サービスの活用

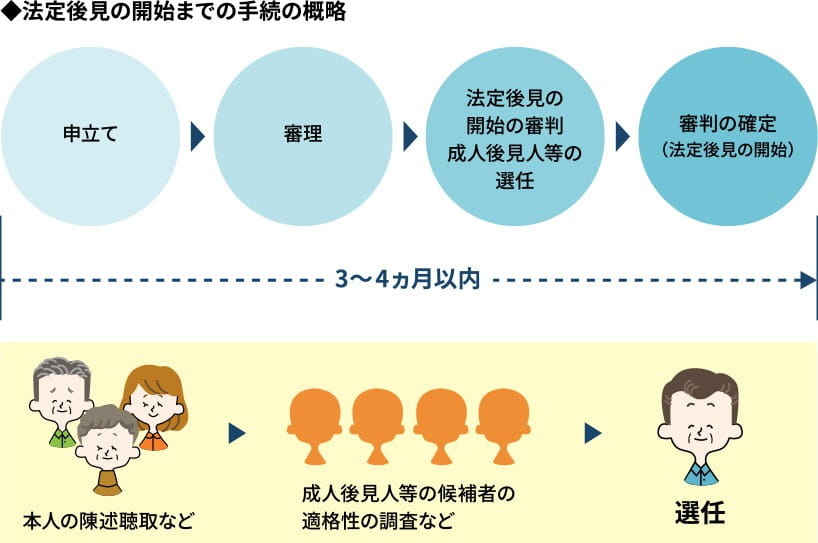

家庭裁判所に申し立てて後見人を選任してもらう「成年後見制度」を利用することで、預金者が判断能力を失った場合でも、後見人が本人に代わって通帳・印鑑の管理、預金の出し入れなどの財産管理を行うことができます。

また、生命保険では「指定代理請求制度」を利用することで、あらかじめ指定しておいた代理人が保険金や給付金を請求できます。代理人になれるのは配偶者や3親等以内の親族など範囲が定められていますが、契約中の保険に後から代理人を指定することもできます。

「成年後見制度」を利用することで、後見人が本人に代わって財産管理を行うことができます。

また、生命保険では「指定代理請求制度」を利用することで、代理人が保険金や給付金を請求できます。

生命保険の指定代理請求人は、契約を申し込む時に設定した記憶があるわ。でも、夫か子どものどちらを設定したか思い出せないのよね・・・。

すでに自立しているお子さんが設定されていると安心かもしれませんね。これを機に、契約内容や資産についてご家族で話し合ってみてはいかがですか?

そうね。年末に集まった時にでも、話題にしてみるわ!

4.高齢者のお金の管理 金融商品で解決

介護費用を金融商品で解決しようとする動きもあります。例えばPGF生命では、死亡保障が一生涯続くのと同時に、公的介護保険の要介護2以上に認定されたら介護保険金を受け取ることができる保険商品があります。

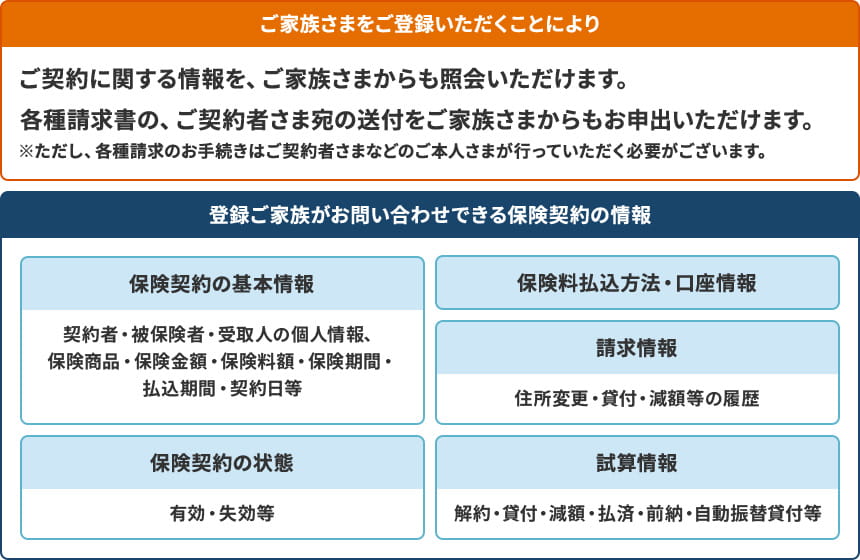

また、PGF生命では、あらかじめ契約者が家族を登録しておくことで、契約者に代わって家族が保険契約に関する問い合わせや各種請求書の送付を申し出ることが可能になる「PGF生命ご家族登録サービス」を提供しています。この仕組みを指定代理請求制度と組み合わせれば、介護状態や認知症になっても、保険に関する手続きがスムーズにでき、請求漏れの防止にもつながります。

色々な商品やサービスがあるのねぇ。知らなかったわ!

高齢化が進む中、ここで挙げた以外にも各保険会社や金融機関からさまざまな商品、サービスが提供されています。

今日はとっても勉強になったわ!さすが「くらしの調査隊」ね。ぴじすけ君、ありがとう。

お役にたてて何よりです!

「人生100年時代」を迎えた現在、どのような備えをすればいいのか早めに家族で話し合っておくことが大切です。生命保険については銀行や証券会社等でも相談できる時代。高齢になったときのお金の不安を解消するため、近くの銀行や証券会社等へ出向いてみてはいかがでしょうか。

このページを

SNSでシェア

PGF生命の関連ページへリンクします。